|

眼瞅着年终奖就要发下来了,琢磨着是否要提前还贷?这时你就大错特错了。 相比股市大跌、人民币贬值,过去一年央行接连5次的降息,或许是2015留下大家最值得开心的回忆。 几次降息后,商业贷款基准利率一路“滑坡”,新老房奴们实际上也只是过过眼瘾而已。 但是,2016年来了,实际福利终于落地了! 说了这么多,到底为什么不能提前还贷,先跟着一起来算算。 十大银行元旦起实行新利率  1 1

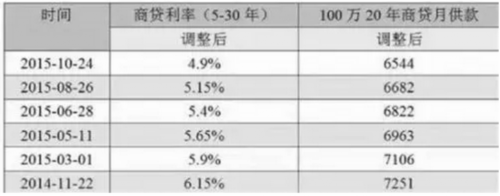

一位银行理财经理告诉帮主,去年的降息当时还是给老房奴们做的5成熟馅饼,只能看着充饥而已。“当时降息后,新贷款用户来可以即时享受最新的基准利率,但老用户还得先度过年关再说。” 帮主有必要给大家普及一下哈,其实降息后,你还贷压力小多少还要这么看。据多位银行理财经理介绍,目前房贷利率调整主要的方式是“按年调息”。也就是说,降息后,只有银行在次年1月1日开始执行新的商业贷款基准利率时,老房奴们才能收到实实在在的福利。 当然,还有一种是次年生效的模式,即按年度调整——从贷款人的贷款日期算起,一隔年度之后予以调息。一位银行客服表示,普通住宅大都按照次年初实行的模式,对有些商铺可能会一个年度后生效。“但具体的调整形式要根据当时签订的合同来看,一般的话都是次年元旦实行。” 为了解各大银行是否都能为“老房奴”们提供新福利,帮主致电10余家商业银行了解到:新的商贷基准利率大都已在2016年1月1日起实行,而且各银行均为首套房客户提供不同幅度的购房折扣。据不完全统计,各大银行提供的最低折扣都在8.5折左右。计算具体房贷时,客户可在年基准利率基础上享受具体的折扣。 100万商贷每月少还700块 当然,这个福利还是源自去年央行的5次降息。在2015年首次降息之前,五年以上商业贷款的基准利率达到6.15%,而到了10月24日,最后一次调整后的利率仅为4.9%,期间降幅高达20%。  1 1

帮主的一位朋友给做了一个计算:如果客户A在2015年1月8日办理100万元房贷,采用等额本息还款方式,贷款期限为20年,那么每月需要偿还贷款金额约为7251元,总利息达到74万元;而在2016年享受降息福利之后,以4.9%的基准利率来计算,总利息大约降至57万元,减少了17万元,而月供变成6544元,每个月直接少还约707元。当然,考虑到具体的折扣后,具体月供可能更低。 707块,一年就快小1万块钱啦!算到这里,帮主也有些小冲动,是不是真要好好考虑攒钱买房的事儿了呢? 降息后1月还贷反升咋回事? 然而,一位银行贷款业务部的客服表示,虽然元旦已过,但不少房奴1月份还款时会发现自己月供不仅没有减少,反而比去年的还要多。据理财帮帮主了解,目前房贷的还款类型分为“等额本息”、“等额本金”和“自由还款”三种。其中,选择“等额本息”的客户最多,因为这种方式比较适用于月收入平均的“上班族”。 而对于采用“等额本息”方式还款的老房奴来说,降息福利在元旦落地后,还款时还要考虑到跨月还款。也就是说,有些购房者1月的月供计费区间会是由去年12月底和今年1月的某些天构成,而这两个月是根据降息前后的不同利率计算的,会比单纯按元旦后新利率计算的要多。 更重要的是,“等额本息”还款的特点是本金部分逐渐增多,利息逐渐减少。1月份正好处在跨越年度分段计息特殊时期,所以本金上涨的部分较大。综合这两个因素,一些还款者很可能面临1月份月供比12月份增加的情况。对此,贷款服务机构伟嘉安捷建议,还款者在准备1月份还款时可以往账户里多打些钱,遇到还款额增加过大的情况,可以与还贷银行及时沟通。 利息都低成这样了你还在考虑提前还贷? 在新的利息政策面前,一些已经拿到或者预期将要拿到年度大礼包的粉丝,也在考虑要不要提前偿还贷款。 一位长期从事投资的朋友告诉帮主,现在4.9%的基准利率,即使加上银行平均给的8.5折优惠,那还款的利率差不多在4.17%左右,与其去还争当优秀提前还贷,还不如好好规划赚赚钱。比如,选几个效益不错的理财产品,许多银行的理财产品收益都能达到4.5%。(当然,这种情况下,玻璃心的就不要考虑股市啦!) 安居客总结了一套方法论,帮主觉得挺有道理,在此与粉丝共享一下。 从目前国内的经济大环境来看,目前仍处于降息通道,短期内加息的可能性不大。简单说大家现在从银行贷款买房,借得钱越多、时间越长就越好,不必急于还款,毕竟房贷利率很低,利率折扣优惠也很大。 如果是以下三种情况,建议不要进行提前还贷了: 1、用公积金贷款的,或者贷款时享有较大折扣的(一般为8.5折) 截止目前,公积金五年期以上贷款利率为3.25%,商业贷款基准利率为4.9%,再加上折扣,执行利率就达到了4.165%,可以说是非常低的水平。由于已享受较低折扣的利率优惠,目前又处于降息通道中,拿手中的闲置资金做一些理财更为划算。比如你手中有十万元的闲置资金,以投资一年期,年华收益6%的理财产品为例,年终可以获得收益6000元。 相反,你进行提前还贷的话,要按照合同支付一笔高昂的违约金。 2、等额本金还款期已过1/3的 等额本金是将贷款总额平分成本金,根据所剩本金计算还款利息。也就是说,越到后期,这种方式所剩的本金越少,所产生的利息也越少。如果你已经还款超过1/3了,就说明已还了将近一半的利息,后期所还的更多是本金,利息高低对还款额影响不大。 3、等额本息还款已到中期的 等额本息是把按揭贷款的本金总额与利息总额相加,然后平均分摊到每个月中。也就是说,每月还款额中的本金比重逐月递增、利息比重逐月递减。到了还款中期,已经偿还了大部分的利息,因此提前还贷意义也不大。

|

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2016-1-22 13:58:07

发表于 2016-1-22 13:58:07

分享

分享 收藏

收藏 提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡